土地活用

なぜ土地活用なのか

その土地の将来の使い道によって、3つに分類されます。

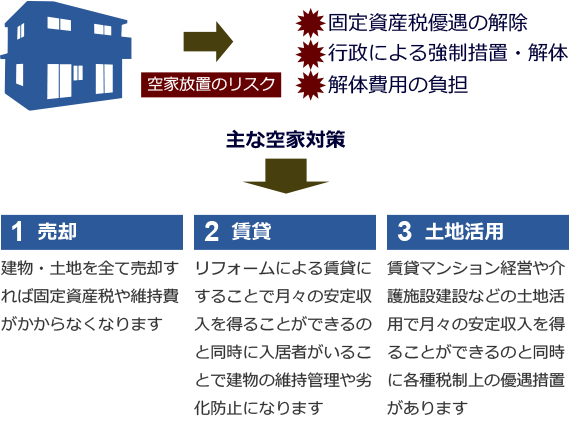

空家対策として

少子高齢化と人口減少が進む我が国では年々空家が増え続けています。高齢者が介護施設に入ることでの空家もそうですが、建物があることで優遇される固定資産税のこともあり、空家となっても解体されずに放置され、さらなる老朽化や景観の悪化などを招く事態になっています。

平成27年に施工された「空き家対策特別措置法」はこれら空家に対する各自治体の調査・確認、所有者への助言に始まり、対策がなされない場合は行政措置による勧告や強制的な解体を行えるというもので、建物による固定資産税の優遇からも外れ、解体費用も負担が生じることになります。

なので、そうした空家がある、近い将来そうなる恐れがある人にとっては人ごとでない問題なのです。

対策として建物や土地の売却をすることも1つの方法ですが、賃貸や土地活用も地代や収益が見込めるので有効な対策と言えるでしょう。

相続対策として

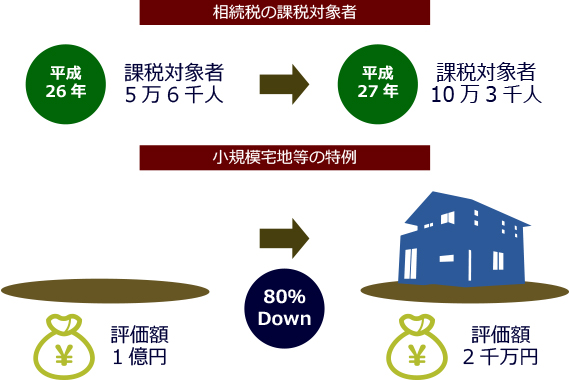

平成27年1月1日から、相続税の基礎控除が大幅に引き下げられました。平成26年度中に亡くなられた方(被相続人)127万人の内、相続税の課税対象が5万6千人だったのに対して平成27年度中に亡くなられた方が129万人の内、相続税の課税対象が10万3千人とほぼ倍に増加しました。

相続税は一部の富裕層だけの話ではなく、身近な税金となりつつあるのです。そして高齢化社会の進行に伴い相続税の被相続人は確実に増加します。

この対策のひとつとして有効なのが、一定の要件を満たすことで得られる小規模宅地等の特例による評価額の減額です。

例えば評価額1億円の土地などがあればそれに対して税金計算がされる所、土地の上に建物を建てるなどの有効活用により評価額は80%減額され、2千万だけが課税対象となります。

事業承継対策として

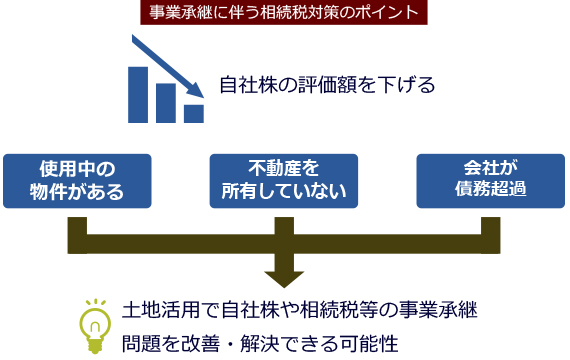

高齢化社会を迎え、多くの中小事業者の経営者の方にとって、御自身の会社をいかに後継者に承継させるかが、社会問題になりつつあります。

なぜなら換金価値のない自社株が相続税法上の評価額で評価され、相続財産として課税対象になるからです。

さらに相続税の基礎控除の縮小に加え、自社所有の土地に含み益があれば、評価額や相続税額も多額になり後継者への承継がより難しくなります。

相続税の自社株対策は、評価額をいかに下げるかの一点に絞られ、その主流はやはり土地の有効活用による自社所有の土地の評価を下げることと言えるでしょう。

空き地なら土地活用できるが、自社で利用している不動産物件は使用中なので活用の方法がないと思われがちですが決してそうではありません。不動産の分割を行う組織再編を行うことで実現可能ですし、他にも不動産を所有されていない場合であったり、債務超過の会社でも自社株や事業承継の問題はありますし、土地の有効活用で現状を改善できるケースも少なくありません。

土地活用における主な方式

実際の土地活用をする上において、その方法は主に「事業用定期借地方式」と「建設資金協力金方式」に分類されます。

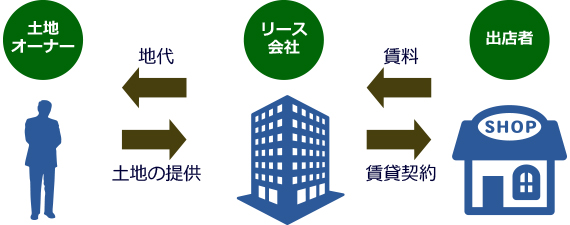

事業用定期借地方式

事業用定期借地方式は土地の所有者(オーナー)が土地を利用したい企業へ貸出し、企業側は自らの資金で建物を建設、運営を行います。

建設費や修繕費はかからず、地代や一時金などの収益と共に子や孫に土地を残すことができます。

また、土地の提供にあたっては間にリース会社が入り、オーナー側と企業側のマッチングや開業などに向けた交渉をすることもあります。

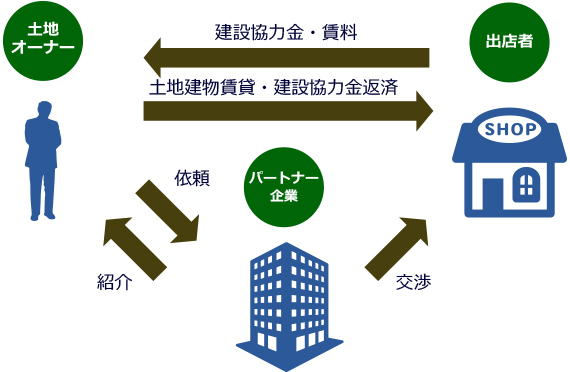

建設資金協力金方式

建設資金協力金方式は持っている土地の上に所有者(オーナー)が店舗や施設の建物を建てる方式です。建設に掛かる資金は店舗のテナント側から建設協力金という形で提供してもらうので、オーナーとして借入金などの負担が少ないのが特徴です。

建設協力金はそのまま、建物の保証金となり、建設協力金の返済は月々の賃料の相殺で行われます。

有効な空家対策の詳細を知りたい方、相続・事業承継対策として土地活用について詳しく知りたい方や不動産投資に興味や関心がございましたらお気軽にご相談下さい。

アイテムでは専門の税理士・社会保険労務士とも提携して不動産、経営、税務などあらゆる観点からお客様に適切なアドバイスをいたします。