競売対策

競売対策

マイホームの住宅ローンの返済が滞ってしまうと、いずれあなたの家は競売の対象になってしまい、強制的に売却、家を追い出されることになってしまいます。

住宅ローンを滞納していて以下のようなことがあれば要注意です。

①3ヶ月以上の滞納がある

②金融機関から支払いの督促状が届いた

③裁判所からの通達が届いた

競売の流れと期間

あなたの家がもし競売の対象となった場合、どのよう流れと期間で競売は進むのでしょうか?期間は目安ですが以下のような流れとなります。

最悪な状況になる前に適切な措置を講じることが必要となります。その対策として大きく分けて「任意売却」「リースバック(セル&リースバック)」があります

任意売却

任意売却とは競売となる前に自らの意思で家を売却することです。売却には債権者(金融機関など)の同意が必要となります。

競売となることに比べて以下のような利点があります。

①市場価格に近い額で売却できる

競売になるのと比べて、任意売却は市場価格に近い額で売却することが期待できます。当然住宅ローンの残債務の圧縮にもつながります。

また、売却後に残った残債務も金融機関などの債権者との話合いで無理のない範囲での返済が可能となります。

②引っ越し準備に余裕ができる

競売の場合は強制的に立ち退くことになり、引っ越しの余裕はありません。精神的にもかなりの負担となるでしょう。

任意売却は債権者との話合いで引っ越しの日程などを余裕をもって決められ、場合によっては引っ越し費用を余剰金として確保することも期待できます。

③プライバシーを守れる

競売の場合は裁判所の執行官や不動産鑑定士などが自宅周辺を調査するのでご近所様に知られるリスクがあります。

一方任意売却の場合は、普通の引っ越しのように行われるので、事情を知られるなどプライバシーを守れる可能性が高まります。

リースバック(セル&リースバック)

任意売却で住宅ローンの債務が軽減されたとはいえ、引っ越しを余儀なくなされることには変わりません。住み慣れた愛着のあるマイホーム、子供の転校や高齢の親など様々な事情で家を手放したくないと考えるかたもいるでしょう。

そうした要望にふさわしいのが、リースバック(セル&リースバック)と言われる売却方法です。

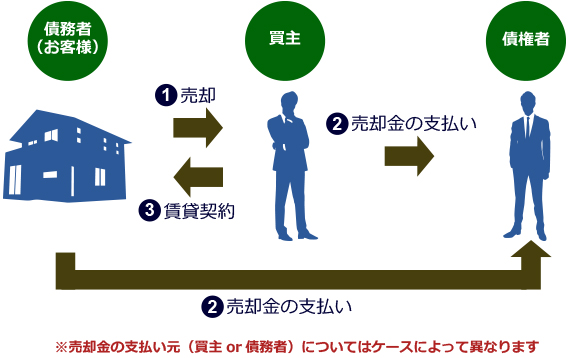

リースバック(セル&リースバック)とは、債務者が第三者となる者に家を売却し、売却した後は賃貸契約を行ってそのまま今の家に住み続けることができるという方法です。

いわば任意売却の発展形ともいえ、以下のような利点があります。

①引っ越しの必要がない

売却した後は賃貸となるので、引っ越しの必要は一切ありません。子供の転校を心配したり、身体の不自由な高齢者がいるなど、生活環境を変える心配がないので安心して生活を続けられます。

②負担の軽減・資金の確保

売却をした後は固定資産税などの税金や建物維持に関する諸費用などは賃貸契約先になりますので、家計としては負担の軽減となり、家の財政の立て直しに集中できます。また、まとまった資金の確保により老後の資金に不安のある高齢者世帯にとっても財政面でゆとりが生まれます。

③買い戻すことができる

一旦は売却をしても将来資金が再び貯まれば、もう一度買い戻すことが可能です。

買い戻しに成功するかは、売却先との信頼関係や協力が必要です。

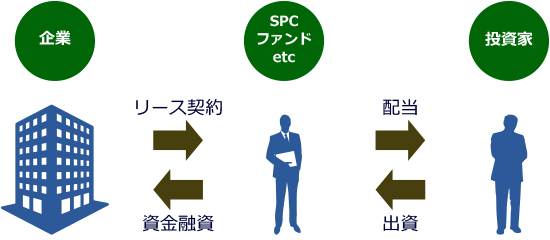

不動産リースバックを活用した資金調達

リースバックは企業にとって資金調達の手段として活用される場合があります。

例えば新事業に投資するまとまった資金が必要な場合、所有する不動産をSPC(特別目的会社)やファンドなどに売却した上でリースバック契約を結び、資金融資を受けます。

その際土地購入費の残債がある場合はその額は差し引かれます。

一方SPC等への投資家については賃料からの一部を配当として得ることになります。

住宅ローンの返済と競売についての問題はお早い相談で有利に売却や債務軽減が可能です。まずはアイテムにご相談ください。

あなたに代わり売却先の選定・交渉・調査や各種登記簿謄本取得代行などの手続きを行います。また、不動産投資を目的とした競売物件の買取りに興味や関心のある方からもご相談を受け付けております。

アイテムでは専門の税理士・社会保険労務士とも提携して不動産、経営、税務などあらゆる観点からお客様に適切なアドバイスをいたします。